U Srbiji se sve ređe koristi ček kao sredstvo plaćanja, ali to ne znači da je potpuno nestao iz upotrebe.

Naprotiv, čekovi su i dalje prisutni u trgovinama koje nude kupovinu na rate bez kreditne kartice, posebno u slučajevima kada kupujete nešto što iziskuje veći iznos.

Mnogi građani ih koriste kao vid odloženog plaćanja, ali nisu svi 100% sigurni kako da ih ispravno popune, a netačan unos, nepotpuni podaci ili druga vrsta nepažnje mogu dovesti do odbijanja čeka, čak i do finansijskih posledica za vlasnika.

Ako prvi put koristite ček, ili samo želite da se podsetite kako se ispravno popunjava, uputstvo koje se krije u ovom tekstu će vam pomoći da bez greške ispunite sve obaveze.

Kada se ček koristi u Srbiji?

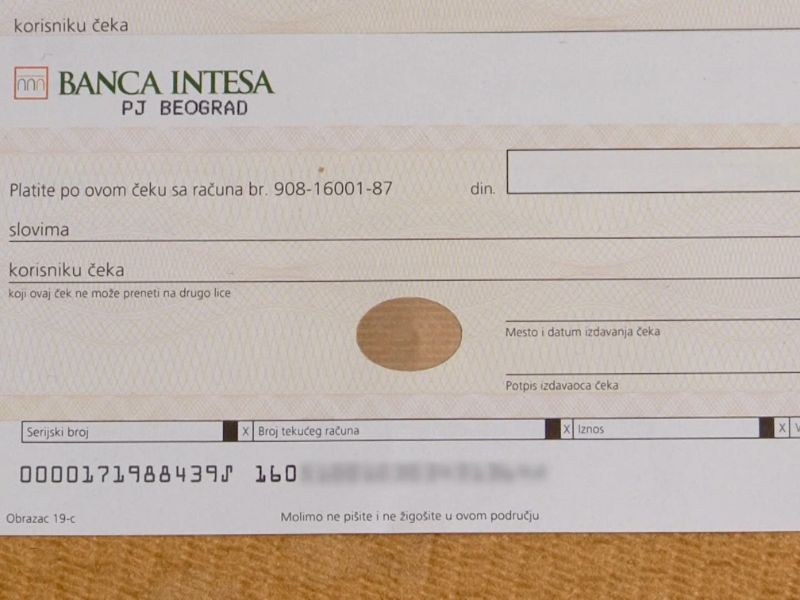

Ček je pisani nalog banke da, na zahtev vlasnika tekućeg računa, isplati određeni iznos novca drugom licu.

U Srbiji, čekove obezbeđuje banka, i to uglavnom klijentima sa redovnim primanjima.

Iako digitalno plaćanje dominira, čekovi ipak i dalje imaju svoju upotrebnu vrednost u specifičnim situacijama:

Vrste čekova dostupnih građanima

Građanima su u opticaju dve osnovne vrste čekova: lični i blagajnički. Lični čekovi su najrasprostranjeniji oblik i izdaju se fizičkim licima na osnovu ugovora sa bankom.

Oni su vezani za tekući račun korisnika i funkcionišu kao bezgotovinsko sredstvo plaćanja, posebno u maloprodajnim objektima.

Najčešće se koriste za kupovinu na odloženo plaćanje, pri čemu iznos može biti podeljen na više rata – obično između 3 i 12.

Svaki ispisani ček tada predstavlja jednu ratu i ima tačno naznačen datum dospeća. Blagajnički čekovi, s druge strane, izdaju se na zahtev klijenta, ali ih ne potpisuje klijent, već banka.

Oni služe kao garantovana sredstva, jer se iznos unapred obezbeđuje blokadom sredstava na računu.

Ova vrsta čeka koristi se pretežno u pravnim poslovima i za ozbiljnije transakcije, kao što su kupoprodajni ugovori većih vrednosti ili depoziti.

Gde se koristi plaćanje čekovima u maloprodaji?

Plaćanje čekovima još uvek je prisutno u određenim sektorima maloprodaje, naročito tamo gde se omogućava kupovina bez kreditne kartice.

Građani najčešće koriste čekove:

- prilikom kupovine nameštaja i bele tehnike

- u radnjama sa elektronskom opremom

- u apotekama koje nude odloženo plaćanje

- u supermarketima sa programima plaćanja na rate

Ovi trgovci obično imaju sklopljen ugovor sa određenim bankama koje omogućavaju obradu čekova.

Kada kupac preda ispravno popunjen ček, trgovac ga prihvata kao validno sredstvo plaćanja, a banka u definisanom roku povlači sredstva sa računa vlasnika čeka, prema utvrđenim datumima dospeća.

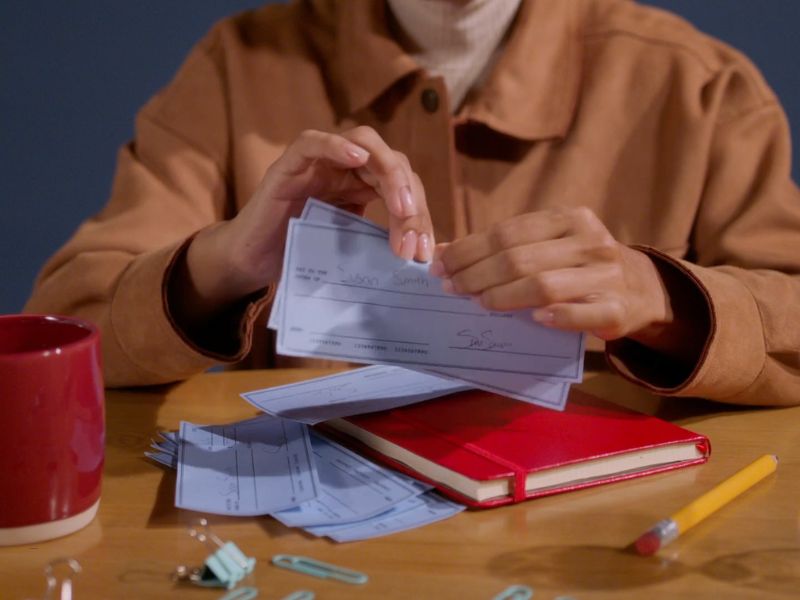

Koraci za pravilno popunjavanje čeka

Popunjavanje čeka mora da bude tačno i precizno, jer svaka greška može dovesti do odbijanja čeka u trgovini ili prilikom obrade u banci.

Evo kako da popunite ček korak po korak.

1. Unos datuma

U gornji desni ugao upisuje se datum kada se ček izdaje. Datum mora biti potpun (dan, mesec, godina) i tačan.

Uobičajeni format je dan-mesec-godina Datum je ključan za praćenje roka važenja čeka i za banku prilikom provere.

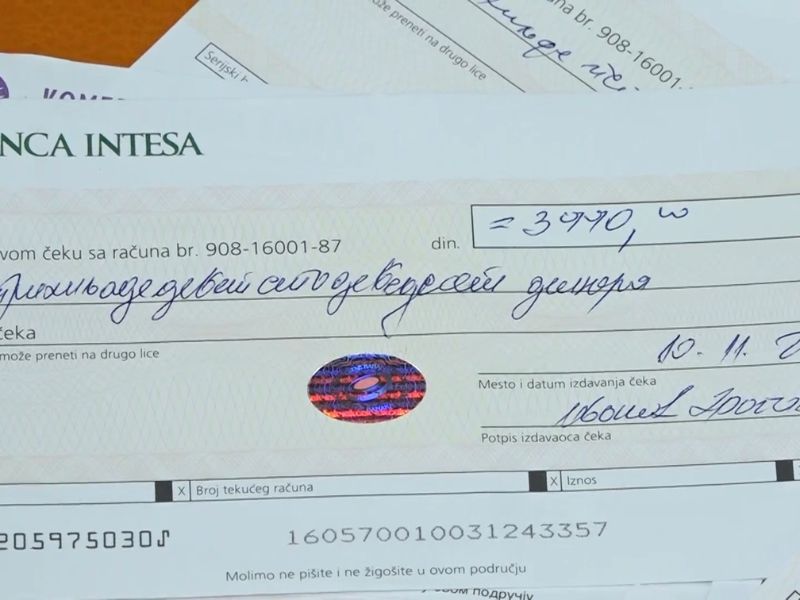

2. Iznos u ciframa i slovima

U posebna polja upisuju se:

- Iznos u ciframa (npr. 25.000)

- Iznos u slovima (npr. dvadeset pet hiljada dinara)

Iznosi moraju da se poklapaju, bez ispravki ili dopisivanja. Nepoklapanje iznosa može dovesti do toga da ček ne važi- Slovima se piše zbog sigurnosti – lakše je uočiti eventualne prevare.

3. Primalac čeka

U ovo polje se upisuje ime prodavca ili trgovine. U nekim slučajevima može stajati i izraz „donosiocu“, što znači da bilo koja osoba koja fizički poseduje ček može da ga unovči.

Iako je ovaj način popunjavanja tehnički moguć, predstavlja značajan bezbednosni rizik.

U slučaju gubitka ili krađe čeka, bilo ko ko ga pronađe može pokušati da ga iskoristi, jer nije personalizovan.

Zbog toga se preporučuje da se uvek jasno navede ime ili naziv pravnog lica kojem je ček namenjen, kako bi se smanjio rizik od zloupotrebe.

4. Potpis vlasnika čeka

Bez potpisa, ček nije validan. Potpis treba da bude identičan onom koji je banka registrovala.

5. Dodatne napomene ako ih banka zahteva

Neke banke traže dodatne oznake, kao što je broj tekućeg računa, poziv na broj, ili interna šifra prodavnice.

Pratite instrukcije koje ste dobili uz čekove.

Najčešće greške prilikom popunjavanja čeka

Nisu retke situacije u kojima se ček proglasi nevažećim zbog nehotične greške.

Evo konkretnih primera na šta treba da obratite pažnju:

- Nepotpuni podaci: Ako preskočite da unesete ime primaoca, iznos ili datum, banka neće moći da obradi ček. Svako od ovih polja je obavezno i mora biti popunjeno bez izuzetka.

- Nečitak rukopis: Ako napišete podatke olovkom koja bledi, slovima koja se ne razaznaju ili ako su slova i brojevi ispisani neuredno, postoji rizik da banka ne uspe da ih pravilno protumači. Ovo posebno važi za iznos i ime korisnika.

- Nepoklapanje iznosa u ciframa i slovima: Na primer, ako u ciframa napišete 20.000, a slovima „dvadeset pet hiljada dinara“, ček će automatski biti označen kao neusaglašen. Banke tretiraju ovu grešku kao rizik i u većini slučajeva odbijaju ček.

- Neprecizno navođenje iznosa:

Primer: upisivanje broja sa viškom ili manjkom tačaka i nula – kao što je „25000.0“ umesto pravilnog „25.000“ – može izazvati zabunu prilikom čitanja iznosa i dovesti do greške u obradi. - Nedostatak potpisa: Bez ličnog potpisa vlasnika čeka, dokument nije pravno validan. Potpis mora da bude identičan onome koji je deponovan u banci. U suprotnom, banka može odbiti ček i zatražiti dodatnu potvrdu identiteta.

- Prepravljanja i ispravke: Svako dopisivanje, precrtavanje ili ispravljanje na čeku se smatra potencijalnim znakom prevare. Čak i ako je greška bezazlena, banke i trgovci će vrlo verovatno odbiti takav ček.

- Pisanje hemijskom koja se briše: Neki korisnici nesvesno koriste hemijske olovke sa izbrisivim mastilom. Ovo može omogućiti naknadno menjanje iznosa, što povećava rizik od zloupotrebe i vodi ka nevaženju čeka.

Pravila i odgovornosti korisnika čeka

Korišćenje čeka nosi sa sobom niz pravila i odgovornosti.

Svaki potpisani ček je pravni dokument i tretira se kao bezgotovinski nalog za plaćanje.

Vlasnik čeka mora da zna:

- da je dužan da obezbedi sredstva na svom računu na dan dospeća

- da svaka greška, propust ili nepažnja u popunjavanju može imati finansijske i pravne posledice

- da je lično odgovoran za sve što je ispisano i potpisano na čeku

Odgovornost u slučaju zloupotrebe

Ako neko dođe u posed vašeg čeka i zloupotrebi ga, a vi niste preduzeli mere zaštite (niste prijavili gubitak, niste pravilno čuvali čekove, niste ispunili sve elemente na čeku), odgovornost i dalje može biti na vama.

Banke jasno definišu da su klijenti obavezni da čekove tretiraju kao novac, jer se u suštini tako i koriste.

To znači da se moraju čuvati na sigurnom mestu, van domašaja drugih lica i ne ostavljati nepopunjeni ili nepotpisani čekovi bez nadzora.

Rok važenja čeka

Ček u Srbiji važi najduže 6 meseci od dana kada je izdat, osim ako vaša banka nije propisala kraći period.

Nakon isteka tog roka, trgovac ili druga pravna/fizička lica koja su primila ček ne mogu ga naplatiti, čak i ako je formalno ispravno popunjen.

U tom slučaju, ček se smatra zastarelim i gubi pravnu snagu za isplatu.

Preporuka je da na svakom čeku jasno napišete datum izdavanja i redovno pratite statuse otvorenih čekova preko banke ili elektronskog izvoda.

Da li se čekovi i dalje isplate u 2025. godini?

Iako su kreditne kartice široko dostupne i većina korisnika ih danas poseduje, to ne znači da su čekovi potpuno izgubili smisao.

U nekim situacijama, oni mogu biti praktično rešenje.

Na primer, kada prodavnica nudi kupovinu na rate bez kamata isključivo preko čekova, to mnogima i dalje odgovara – posebno ako žele da izbegnu podizanje potrošačkog kredita ili korišćenje kartičnog limita.

Najčešće se koriste pri većim kupovinama, poput bele tehnike, nameštaja ili kućnih aparata, gde deljenje iznosa na više mesečnih obroka može malo poštedeti kućni budžet.

Danas su, ipak, dominantni oblici plaćanja kartice (debitne i kreditne), mobilnog telefona, odnosno preko mobilne aplikacije, kao i QR kodovi.

Ove metode su brže, jednostavnije i pružaju veću kontrolu. Ipak, čekovi još uvek opstaju u sistemima pojedinih trgovinskih lanaca, upravo zato što su navike kupaca različite i jer nude jasnu strukturu otplate, bez dodatnih naknada, što nije uvek slučaj sa karticama.